Comment naviguer à travers la réglementation européenne en matière de KYC et d’intégration et pourquoi les services financiers doivent agir dès maintenant pour rester compétitifs et conformes ?

Série : L’avenir de l’UE est numérique. Comment commencer à le construire dès aujourd’hui ?

Convergence entre la PSD (Payment Services Directive), l’EUDI Wallet et l’AMLR : quand le KYC rencontre les paiements

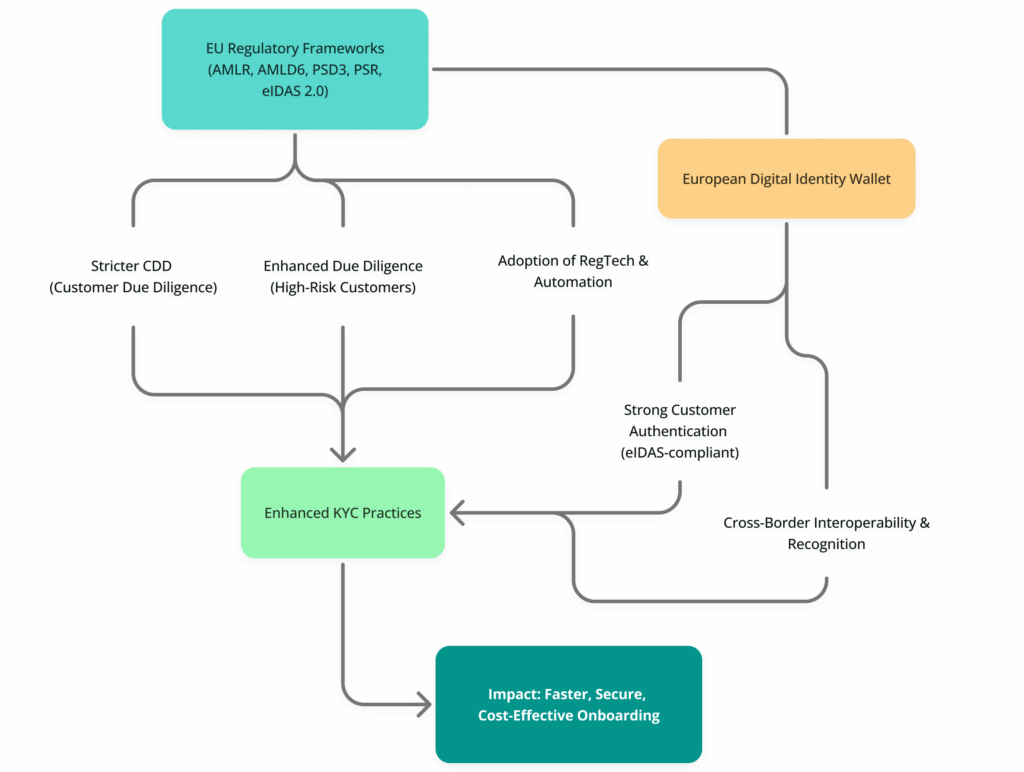

La nouvelle directive sur les services de paiement (PSD3) et le règlement sur les services de paiement (PSR), combinés au règlement AML (AMLR), convergent vers une infrastructure commune pour l’identité, l’authentification et la surveillance des transactions digitales.

Dans ce modèle, l’intégration du KYC n’est plus un silo séparé des paiements, mais une passerelle sécurisée vers ceux-ci.

L’EUDI Wallet, dans le cadre de l’eIDAS 2.0, sera un outil reconnu à la fois pour l’authentification forte du client (SCA) dans les paiements et la connaissance client « Know-Your-Customer » (KYC), permettant ainsi des services financiers transfrontaliers sans contrôles d’identité redondants.

Cette intégration permettra aux banques, aux fintechs et aux prestataires de services de paiement de gagner en efficacité et offrira aux Prestataires de Services de Confiance Qualifiés la possibilité de devenir la colonne vertébrale fiable des transactions financières paneuropéennes.

Le paysage réglementaire européen des services financiers connaît sa transformation la plus importante depuis plus d’une décennie.

Parmi les changements, deux piliers convergents : la réglementation anti-blanchiment (AMLR) et l’eIDAS 2.0, redéfinissent la manière dont les institutions doivent effectuer le processus « Know Your Customer » (KYC) et les verifications réglementaires, mettre en œuvre l’intégration numérique et gérer le contrôle d’identité ainsi que la verification du profil client tout au long de la relation d’affaires.

Les années à venir verront un renforcement des obligations de conformité, des attentes plus fortes en matière de fiabilité de l’identité numérique et une évolution claire vers des normes harmonisées et pensées autour de la technologie.

Cet article explore les implications de l’AMLR et de l’eIDAS 2.0 pour les institutions financières, en soulignant les risques, les opportunités et les raisons pour lesquelles il est essentiel pour elles d’agir dès maintenant afin d’être conformes, compétitives et prêtes pour la nouvelle ère de l’identité numérique !

Qu’est-ce que l’AMLR : le règlement relatif à la lutte contre le blanchiment de capitaux et le financement du terrorisme ?

Vers une réglementation unifiée pour une Europe financièrement plus sûre

Pendant des années, le cadre de lutte contre le blanchiment d’argent (AML) de l’Union européenne a consisté en un ensemble disparate de directives (AMLD), de transpositions nationales et de pratiques de surveillance locales.

Si ces directives ont établi une base commune, elles ont inévitablement conduit à une mise en œuvre incohérente entre les États membres, à une application fragmentée et à une exposition inégale aux risques.

Le fossé entre les Etats européens s’est creusé, il est désormais indispensable de tout harmoniser pour garantir un socle fiable et sécurisé.

AMLR : la nouvelle pierre angulaire

Le règlement anti-blanchiment (AMLR), approuvé par le Parlement européen et le Conseil en juin 2024 dans le cadre du nouveau corpus réglementaire unique de l’UE, vise à résoudre ce problème en introduisant une réglementation unique et directement applicable à l’échelle de l’UE.

Contrairement aux directives, un règlement ne nécessite pas de transposition nationale : il devient loi dans tous les États membres simultanément et de manière uniforme. Le texte approuvé en juin 2024 consolide les obligations harmonisées pour les entités assujetties et renforce les pouvoirs de surveillance directe de la nouvelle autorité de lutte contre le blanchiment d’argent (AMLA). Cela marque un bond en avant majeur vers :

- Des règles plus strictes et harmonisées pour les entités assujetties,

- une supervision centralisée, en particulier pour les entités à haut risque,

- Des exigences unifiées en matière de gestion des risques,

- Des attentes cohérentes en matière de diligence raisonnable à l’égard de la clientèle dans toute l’UE.

L’AMLR fait partie du paquet AML plus large de l’UE, qui comprend également une nouvelle directive AML (AMLD6) et la création de l’Autorité de lutte contre le blanchiment d’argent (AMLA) à Francfort. Ensemble, ils constituent un effort coordonné visant à réduire la criminalité financière, à accroître la transparence et à moderniser les opérations de conformité.

L’accent mis sur l’identité numérique

L’un des aspects clés de l’AMLR est l’attention particulière accordé à l’intégration numérique et à l’identification à distance des clients. La vérification assistée par la technologie n’est plus considérée comme une fonctionnalité périphérique ou facultative, mais devient un élément central de la conformité. L’AMLR préconise des processus d’identité numérique standardisés, fiables et basés sur les niveaux de risques des parcours, avec une préférence pour les solutions alignées sur les systèmes approuvés par l’UE, c’est-à-dire ceux conformes au réglement eIDAS.

Calendrier de l’AMLR et importance stratégique de décembre 2027

Alors que l’AMLR en est actuellement aux dernières étapes de son adoption législative par l’UE, son calendrier prévoit une mise en œuvre progressive sur plusieurs années. Parallèlement à l’AMLR, une autre étape réglementaire majeure approche: l’acceptation obligatoire du portefeuille d’identité numérique européen (EUDI Wallet).

Quelles sont les dates clés à connaître ?

- 2024-2027 : entrée en vigueur officielle et mise en œuvre progressive de l’AMLR (la législation est entrée en vigueur le 9 juillet 2024 et s’appliquera à partir du 10 juillet 2027)

- 1er trimestre 2026 : publication prévue des normes techniques réglementaires (RTS) offrant des conseils détaillés sur l’intégration, les contrôles KYC et la garantie de l’identité numérique

- 2025-2027 : harmonisation de la surveillance, mise en place de l’AMLA (Anti-Money Laundering Authority) et renforcement des mécanismes d’application

- D’ici juillet à décembre 2027 : l’AMLR s’appliquera à partir du 10 juillet 2027 et, en vertu de l’article 5f de l’eIDAS 2.0, toutes les entités réglementées, y compris les institutions financières, devront accepter le portefeuille EUDI comme moyen d’identification et d’authentification.

Cette échéance de décembre 2027 n’est pas symbolique ; il s’agit d’une obligation contraignante qui va remodeler les processus d’intégration, d’authentification et de vérification d’identité.

Article 22 AMLR vs article 24 eIDAS

Bien que l’AMLR et l’eIDAS 2.0 soient des cadres réglementaires distincts, ils se rejoignent sur un point essentiel : la vérification d’identité.

Article 22 de l’AMLR

L’article 22 se concentre sur la diligence raisonnable à l’égard de la clientèle (CDD) dans le contexte de l’intégration à distance, en introduisant des attentes en matière de :

- Fiabilité de la vérification d’identité à distance

- Niveau de fiabilité des sources d’identité numériques

- Sécurité et auditabilité des technologies d’intégration

- L’atténuation des risques d’usurpation et fraudes à l’identité

- Une approche fondée sur les risques et adaptable aux profils des clients

Article 24 du réglement eIDAS

L’article 24 définit la supervision des prestataires de services de confiance et les niveaux d’assurance des systèmes d’identification électronique. Il est désormais complété par le règlement d’exécution (UE) 1566/2025 sur la vérification d’identité, qui garantit :

- Des processus de vérification d’identité avec un niveau élevé d’assurance ou de confiance

- Certification et normalisation, en référence à la norme ETSI TS 119 461 v2.1.1 (Certification dont dispose Namirial, auquel fait partie Signaturit Group, a Namirial Company)

- Supervision des fournisseurs de systèmes d’identification

Comment ils se complètent ?

- L’AMLR définit les objectifs à atteindre, avec une approche fondée sur les risques et la surveillance.

- L’eIDAS définit comment cela peut être réalisé grâce à une norme technique spécifique et un cadre d’évaluation de la conformité.

- Les eID et les portefeuilles EUDI font le lien entre les deux.

Approche fondée sur les risques de l’AMLR : pourquoi le KYC modulaire est essentiel ?

Le principe fondamental de l’AMLR est une approche fondée sur les risques. Cela nécessite des mesures de vérification adaptables et adaptées à différents paramètres :

- Le profil de risques du client

- La complexité des produits / parcours

- Les canaux de distribution

- Les niveaux de sécurité exigés lors du contrôle d’identité

- La surveillance comportementale, c’est à dire les éléments pour lutter contre les deepfakes par exemple.

Les systèmes hérités avec des flux KYC rigides ne répondront pas aux exigences AMLR. Les institutions ont désormais besoin de solutions modulaires et orchestrables capables d’ajuster le niveau de verification aux risques des parcours.

Pourquoi Signaturit dispose des solutions adaptées à ce nouveau paradigme ?

Signaturit Group, a Namirial Company est conçu pour la nouvelle ère réglementaire.

Une solution modulaire

- Orchestration flexible des flux de travail

- Portefeuille de solutions de vérification d’identité du niveau standard au substantiel :

- Biométrie,

- Contrôle des pièces d’identité,

- Reconnaissance facile et detection passive du vivant,

- Portefeuille d’identité numérique.

- Des solutions adaptées aux différents niveaux de risques des parcours et processus métiers

Conforme aux cadres de confiance européens

- Conformité au eIDAS : Signaturit (et les entités du groupe : Universign, Vialink, Validated ID) est reconnu comme prestataire de services de confiance, conforme au règlement européen pour les transactions électroniques.

- Certifications ISO (normes internationales) couvrant plusieurs domaines : qualité, sécurité de l’information, services informatiques, continuité d’activité, gestion environnementale…

- Certifications nationales de sécurité des systèmes d’information : conformité aux exigences nationales, pour garantir l’accès, la confidentialité, l’intégrité, la traçabilité, l’authenticité, la disponibilité et la conservation des données des services électroniques.

- Conformité au RGPD (Règlement général sur la protection des données) .

Un investissement pérenne

- Réduction des coûts opérationnels

- Gains de performance opérationnelle et financière

- Réduction du risque de fraudes

- Taux de conversion plus élevés

- Délivrance de rapports de contrôle en cas d’audit

Conclusion

L’AMLR et l’eIDAS 2.0 sont en train de redéfinir l’identité numérique et l’intégration en Europe. Les institutions financières qui agissent dès maintenant, en adoptant des solutions conformes, européennes, modulaires et pérennes, seront prêtes pour l’acceptation obligatoire du portefeuille EUDI d’ici décembre 2027 et bénéficieront d’un avantage concurrentiel dans un environnement en rapide évolution.

Signaturit Group, a Namirial Company est prêt à accompagner cette transition !