¿Cómo navegar por la normativa europea en materia de KYC e integración y por qué los servicios financieros deben actuar ahora para seguir siendo competitivos y cumplir con la normativa?

Serie: El futuro de la UE es digital. ¿Cómo empezar a construirlo hoy mismo?

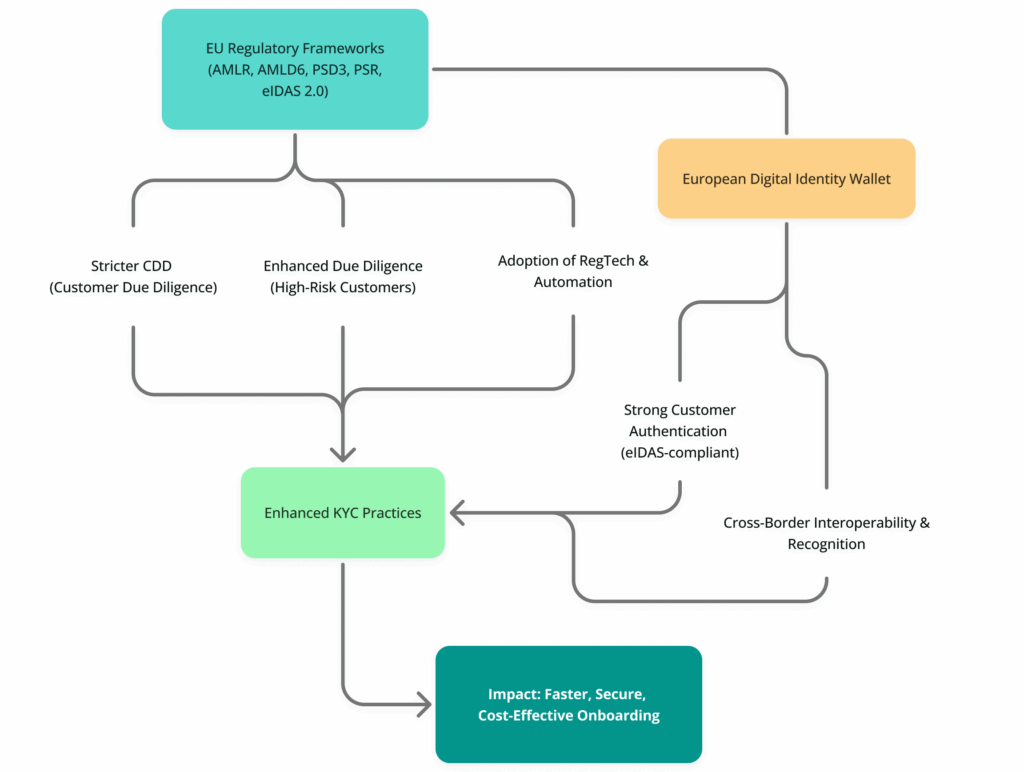

Convergencia entre la PSD (Directiva sobre servicios de pago), la EUDI Wallet y la AMLR: cuando el KYC se une a los pagos

La nueva Directiva sobre servicios de pago (PSD3) y el Reglamento sobre servicios de pago (PSR), junto con el Reglamento AML (AMLR), convergen en una infraestructura común para la identidad, la autenticación y la supervisión de las transacciones digitales.

En este modelo, la integración del KYC ya no es un silo separado de los pagos, sino una pasarela segura hacia ellos.

La EUDI Wallet, en el marco de eIDAS 2.0, será una herramienta reconocida tanto para la autenticación fuerte del cliente (SCA) en los pagos como para el conocimiento del cliente «Know-Your-Customer» (KYC), lo que permitirá prestar servicios financieros transfronterizos sin controles de identidad redundantes.

Esta integración permitirá a los bancos, las fintech y los proveedores de servicios de pago ganar en eficiencia y ofrecerá a los proveedores de servicios de confianza cualificados la oportunidad de convertirse en la columna vertebral fiable de las transacciones financieras paneuropeas.

El panorama normativo europeo de los servicios financieros está experimentando su transformación más importante en más de una década.

Entre los cambios, hay dos pilares convergentes: la normativa contra el blanqueo de capitales (AMLR) y el eIDAS 2.0, que redefinen la forma en que las instituciones deben llevar a cabo el proceso «Know Your Customer» (KYC) y las verificaciones reglamentarias, implementar la integración digital y gestionar el control de identidad y la verificación del perfil del cliente a lo largo de la relación comercial.

En los próximos años se producirá un refuerzo de las obligaciones de cumplimiento, unas expectativas más estrictas en materia de fiabilidad de la identidad digital y una clara evolución hacia normas armonizadas y diseñadas en torno a la tecnología.

Este artículo explora las implicaciones de la AMLR y la eIDAS 2.0 para las instituciones financieras, destacando los riesgos, las oportunidades y las razones por las que es esencial que actúen ahora para cumplir con la normativa, ser competitivas y estar preparadas para la nueva era de la identidad digital.

¿Qué es la AMLR: la normativa relativa a la lucha contra el blanqueo de capitales y la financiación del terrorismo?

Hacia una normativa unificada para una Europa más segura desde el punto de vista financiero

Durante años, el marco de lucha contra el blanqueo de capitales (AML) de la Unión Europea ha consistido en un conjunto dispar de directivas (AMLD), transposiciones nacionales y prácticas de supervisión locales.

Si bien estas directivas establecieron una base común, inevitablemente dieron lugar a una aplicación incoherente entre los Estados miembros, una aplicación fragmentada y una exposición desigual a los riesgos.

La brecha entre los Estados europeos se ha ampliado, por lo que ahora es indispensable armonizarlo todo para garantizar una base fiable y segura.

AMLR: la nueva piedra angular

El Reglamento contra el blanqueo de capitales (AMLR), aprobado por el Parlamento Europeo y el Consejo en junio de 2024 en el marco del nuevo corpus normativo único de la UE, pretende resolver este problema introduciendo una normativa única y directamente aplicable a escala de la UE.

A diferencia de las directivas, un reglamento no requiere transposición nacional: se convierte en ley en todos los Estados miembros de forma simultánea y uniforme. El texto aprobado en junio de 2024 consolida las obligaciones armonizadas para las entidades sujetas y refuerza las competencias de supervisión directa de la nueva autoridad de lucha contra el blanqueo de capitales (AMLA). Esto supone un gran avance hacia:

- Normas más estrictas y armonizadas para las entidades sujetas a la normativa.

- una supervisión centralizada, en particular para las entidades de alto riesgo,

- Requisitos unificados en materia de gestión de riesgos.

- Expectativas coherentes en materia de diligencia debida con respecto a los clientes en toda la UE.

La AMLR forma parte del paquete AML más amplio de la UE, que también incluye una nueva directiva AML (AMLD6) y la creación de la Autoridad de Lucha contra el Blanqueo de Capitales (AMLA) en Fráncfort. En conjunto, constituyen un esfuerzo coordinado para reducir la delincuencia financiera, aumentar la transparencia y modernizar las operaciones de cumplimiento.

El énfasis en la identidad digital

Uno de los aspectos clave de la AMLR es la especial atención que se presta a la integración digital y a la identificación remota de los clientes. La verificación asistida por tecnología ya no se considera una función periférica u opcional, sino que se convierte en un elemento central del cumplimiento normativo. La AMLR aboga por procesos de identidad digital estandarizados, fiables y basados en los niveles de riesgo de los recorridos, con preferencia por las soluciones alineadas con los sistemas aprobados por la UE, es decir, los que cumplen con el reglamento eIDAS.

Calendario de la AMLR y importancia estratégica de diciembre de 2027

Aunque la AMLR se encuentra actualmente en las últimas fases de su adopción legislativa por parte de la UE, su calendario prevé una aplicación gradual a lo largo de varios años. Paralelamente a la AMLR, se avecina otra etapa regulatoria importante: la aceptación obligatoria de la cartera de identidad digital europea (EUDI Wallet).

¿Cuáles son las fechas clave que hay que conocer?

- 2024-2027: entrada en vigor oficial y aplicación gradual de la AMLR (la legislación entró en vigor el 9 de julio de 2024 y se aplicará a partir del 10 de julio de 2027)

- Primer trimestre de 2026: publicación prevista de las normas técnicas reglamentarias (RTS) que ofrecen consejos detallados sobre la integración, los controles KYC y la garantía de la identidad digital.

- 2025-2027: armonización de la supervisión, creación de la AMLA (Autoridad contra el Blanqueo de Capitales) y refuerzo de los mecanismos de aplicación

- Entre julio y diciembre de 2027: la AMLR se aplicará a partir del 10 de julio de 2027 y, en virtud del artículo 5f del eIDAS 2.0, todas las entidades reguladas, incluidas las instituciones financieras, deberán aceptar la cartera EUDI como medio de identificación y autenticación.

Esta fecha límite de diciembre de 2027 no es simbólica, sino una obligación vinculante que remodelará los procesos de integración, autenticación y verificación de la identidad.

Artículo 22 de la AMLR frente al artículo 24 de la eIDAS

Aunque la AMLR y el eIDAS 2.0 son marcos normativos distintos, coinciden en un punto esencial: la verificación de la identidad.

Artículo 22 de la AMLR

El artículo 22 se centra en la diligencia debida con respecto a los clientes (CDD) en el contexto de la integración a distancia, introduciendo expectativas en materia de:

- Fiabilidad de la verificación de identidad a distancia

- Nivel de fiabilidad de las fuentes de identidad digital

- Seguridad y auditabilidad de las tecnologías de integración

- La mitigación de los riesgos de suplantación de identidad y fraude

- Un enfoque basado en el riesgo y adaptable a los perfiles de los clientes

Artículo 24 del Reglamento eIDAS

El artículo 24 define la supervisión de los prestadores de servicios de confianza y los niveles de garantía de los sistemas de identificación electrónica. Ahora se complementa con el Reglamento de Ejecución (UE) 1566/2025 sobre la verificación de la identidad, que garantiza:

- Procesos de verificación de identidad con un alto nivel de garantía o confianza

- Certificación y normalización, en referencia a la norma ETSI TS 119 461 v2.1.1 (Certificación de la que dispone Namirial, a la que pertenece Signaturit Group, a Namirial Company)

- Supervisión de los proveedores de sistemas de identificación

¿Cómo se complementan ?

- El AMLR define los objetivos que deben alcanzarse, con un enfoque basado en el riesgo y la supervisión.

- El eIDAS define cómo se puede lograr mediante una norma técnica específica y un marco de evaluación de la conformidad.

- Las eID y las carteras EUDI sirven de enlace entre ambos.

¿Enfoque basado en el riesgo de la AMLR: ¿por qué es esencial el KYC modular?

El principio fundamental de la AMLR es un enfoque basado en el riesgo. Esto requiere medidas de verificación adaptables y adecuadas a diferentes parámetros:

- El perfil de riesgo del cliente

- La complejidad de los productos/recorridos

- Los canales de distribución

- Los niveles de seguridad exigidos durante el control de identidad

- La supervisión del comportamiento, es decir, los elementos para luchar contra los deepfakes, por ejemplo.

Los sistemas heredados con flujos KYC rígidos no cumplirán los requisitos de la AMLR. Las instituciones necesitan ahora soluciones modulares y orquestables capaces de ajustar el nivel de verificación a los riesgos de los procesos.

¿Por qué Signaturit dispone de soluciones adaptadas a este nuevo paradigma?

Signaturit Group, a Namirial Company está diseñado para la nueva era regulatoria.

Una solución modular

- Orquestación flexible de los flujos de trabajo

- Cartera de soluciones de verificación de identidad desde el nivel estándar hasta el sustancial:

- Biometría,

- Control de documentos de identidad,

- Reconocimiento fácil y detección pasiva de personas vivas,

- Cartera de identidad digital.

- Soluciones adaptadas a los diferentes niveles de riesgo de los procesos y procedimientos empresariales.

Conforme a los marcos de confianza europeos

- Conformidad con eIDAS: Signaturit (y las entidades del grupo: Universign, Vialink, Validated ID) está reconocida como proveedor de servicios de confianza, conforme al reglamento europeo para las transacciones electrónicas.

- Certificaciones ISO (normas internacionales) que abarcan varios ámbitos: calidad, seguridad de la información, servicios informáticos, continuidad de la actividad, gestión medioambiental, etc.

- Certificaciones nacionales de seguridad de los sistemas de información: cumplimiento de los requisitos nacionales para garantizar el acceso, la confidencialidad, la integridad, la trazabilidad, la autenticidad, la disponibilidad y la conservación de los datos de los servicios electrónicos.

- Cumplimiento del RGPD (Reglamento General de Protección de Datos).

Una inversión duradera

- Reducción de los costes operativos

- Mejora del rendimiento operativo y financiero

- Reducción del riesgo de fraude

- Mayores tasas de conversión

- Entrega de informes de control en caso de auditoría

Conclusión

La AMLR y el eIDAS 2.0 están redefiniendo la identidad digital y la integración en Europa. Las instituciones financieras que actúen ahora, adoptando soluciones conformes, europeas, modulares y sostenibles, estarán preparadas para la aceptación obligatoria de la cartera EUDI en diciembre de 2027 y disfrutarán de una ventaja competitiva en un entorno en rápida evolución.

¡Signaturit Group, a Namirial Company está listo para acompañarle en esta transición!